よくあるご質問 お見積り・お申込み

お見積り・お申込み

Q 家財保険料はどのように決まるのですか?

保険金額や補償内容、建物の構造によって決まります。

「お見積り・ご契約」ボタンから見積りご依頼ください。

Q 賃貸住宅に住んでいます。家財のみを対象とする契約を検討していますが、インターネットで見積りできますか?

保険の対象を「家財のみ」とした場合、インターネットでのお見積りはできません。

「お見積り・ご契約」ボタンから見積りご依頼ください。

Q なぜ都道府県によって保険料が異なる場合があるのですか?

火災保険の保険料率は、都道府県別の事故の発生・損害状況を元に算出しています。そのため、都道府県によって保険料が異なる場合があります。

Q 水災なしプランを選択する場合の判断基準はなんですか?

例えばマンションの高層階にお住まいの場合で、お住まいのそばに河川や崖などが無く、洪水(こうずい)や土砂崩れなどの影響を受ける心配がないケースは、「水災なし」プランを選択するひとつの判断基準となります。

ただし、たとえ家が高台にあったとしても台風や暴風雨などにより、土砂崩れが発生する場合があります。また、最近では突然の水量増加に行き場を失った下水などが溢(あふ)れる都市型の水害も増えており、いわゆるゲリラ豪雨など1時間あたりの降水量が50mmを超える激しい雨の発生頻度も増加傾向にあります。ご契約前に水災の恐れがないか必ず確認してください。

Q 木造の共同住宅の場合、インターネットで見積りできますか?

木造の共同住宅のお見積りは、インターネットでのお見積りはできません。

「お見積り・ご契約」ボタンから見積りご依頼ください。

Q 注文住宅とは何ですか?

お客さまの要望によって屋根や外壁などを注文し、オーダーメイドで、建てられた住宅のことです。

Q 建売住宅(分譲住宅)とは何ですか?

すでに、家が完成もしくは完成直前の土地付きの独立住宅または長屋建住宅のことです。

Q 建物の構造で、「木造以外」にはどんな構造があるのですか?

コンクリート造、コンクリートブロック造、れんが造、石造、鉄骨造などがあります。

Q 建物の構造がわからない場合はどうすればよいのですか?

建物登記簿謄本(写)、建物登記済権利証(写)、建築確認書(写)などでご確認ください。

Q 建築年数を忘れてしまった場合はどうすればよいのですか?

建物登記簿謄本(写)、建物登記済権利証(写)、建築確認書(写)などでご確認ください。

Q 専有面積がわからない場合はどうすれば良いですか?

建物登記簿謄本(写)、建物登記済権利証(写)、建築確認書(写)などでご確認いただけるケースがございます。

お手数をおかけいたしますが、これらの資料でご確認ください。

Q マンションの保険金額を決める場合の、「上塗基準」と「壁芯基準」とは何ですか?

「専有部分」と「共用部分」との境界を決める基準のことをいいます。

- 「上塗基準」

⇒界壁・階層の本体はすべて共用部分であり、専有部分側の上塗部分までが専有部分であるとする基準をいいます。 - 「壁芯基準」

⇒界壁・階層の中央部分(壁真および床の中心線)までの専有部分側は自分の専有部分で、外側は共用部分あるいは他人の専有部分であるとする基準をいいます。

Q 住宅金融支援機構(旧住宅金融公庫)の火災保険を契約していますが、ローンは完済しました。その後、増築した部分を別の火災保険で入ることはできますか?

はい、ご加入いただけます。

「お見積り・ご契約」ボタンから見積りご依頼ください。

Q 他の保険契約等とはなんですか?

「他の保険契約等」とは、個人用火災総合保険のご契約の全部または一部に対して支払責任が同じである他の保険契約または共済契約をいいます。

類似の他の保険契約または共済契約がある場合は、補償される限度額が全契約通算で適用される場合がありますので事前に十分なご確認をお願いします。

■『個人用火災総合保険』の「他の保険契約等」とは?

今回ご契約いただく保険の対象が建物のみの場合、

「他の保険契約等」に該当する契約の具体例は以下のとおりです。

| 今回ご契約いただく保険の対象 | 他の保険契約等の有無 | 他の保険契約等がある旨のお申し出 | ||

|---|---|---|---|---|

| 保険の対象 | 損保ジャパン契約 | 他社契約 | ||

| 建物 | 建物 | 〇 | × | 必要 |

| × | 〇 | 必要※1 | ||

| × | × | 不要 | ||

| 家財 | 〇 | × | 不要※2 |

|

| × | 〇 | 不要※2 |

||

| × | × | 不要 |

||

注 ○:契約がある、×:契約がない

※1 他社の契約でも、①保険の対象が同一、②個人用火災総合保険と同一の損害や費用を補償する契約であれば、「他の保険契約等」に該当しますので、契約内容を代理店にお申し出ください。

※2 保険の対象が異なる場合は、「他の保険契約等」に該当しません。

■共済も「他の保険契約等」に該当しますか?

「他の保険契約等」に該当します。

■他の保険契約がある場合、保険金額はどのように設定したらよいですか?

『個人用火災総合保険』の保険金額と、他の保険契約の保険金額との合計が、保険の対象の価額を超えないように保険金額を設定する必要があります。保険の対象の価額を超えてご契約されても、その超過分はむだになります。

■地震保険をご契約する時の注意点

保険金額の設定

地震保険が付帯される主契約の保険金額の30%~50%の範囲内で設定します。

保険金額の限度額

保険の対象ごとの限度額は下表のとおりです。地震保険に2契約以上ご加入されている場合は、保険金額を合算して下記限度額を適用します。必ずご加入時に他のご契約の内容をお知らせください。

| 保険の対象 | 限度額の適用単位 | 限度額 |

|---|---|---|

| 建物 | 同一敷地内に所在し、かつ、同一被保険者の所有に属する建物 |

5,000万円※ |

| 家財 | 同一敷地内に所在し、かつ、同一被保険者の所有に属する家財 |

1,000万円 |

※2 世帯以上が居住するアパート等の場合は、世帯(戸室)数に5,000万円を乗じた額を建物の限度額とすることができます。また、マンション等の区分所有建物の場合は、各区分所有者ごとに限度額が適用されます。

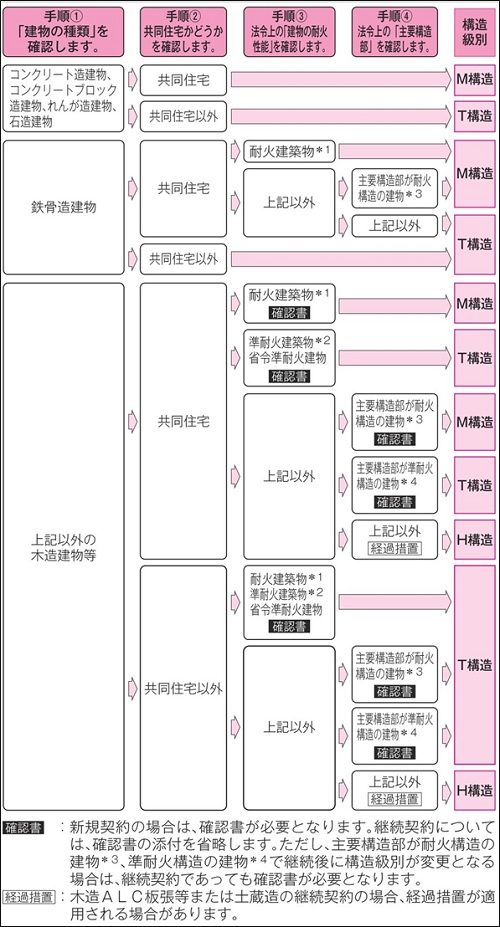

Q 構造級別とはなんですか?

建物の構造(柱・はり・外壁等)により、燃えにくさ等に差があるため、火災保険の保険料が異なります。

建物の構造級別とは、構造を示す区分(M構造、T構造、H構造)で、以下の手順にしたがって判定します。

※1 「耐火構造建築物」を含みます。

※2 特定避難時間倒壊等防止建築物」を含みます。

※3 「 主要構造部が建築基準法施行令第108条の3第1項第1号イ及びロに掲げる基準に適合する構造の建物」を含みます。

※4 「主要構造部が準耐火構造と同等の準耐火性能を有する構造の建物」を含みます。

建物の増築・改築、一部取りこわし等によって構造が変更となった場合は、遅滞なく取扱代理店までご連絡ください。

また、更改時にはあらためて建物の構造をご確認ください。

Q 用法とはなんですか?

用法とは、保険の対象である建物または保険の対象を収容する建物の用途のことです。

『個人用火災総合保険』では、「専用住宅」、「共同住宅」、「併用住宅」の3種類があります。

■「専用住宅」、「共同住宅」、「併用住宅」とは?

専用住宅

戸建住宅等、独立住宅のことです。

共同住宅

1つの建物で1世帯の生活単位となる戸室(*)が2つ以上あり、各戸室または建物に付属して各世帯が炊事を行う設備があるもののことです。

* 戸室とは、1世帯の生活単位として仕切られた建物の区分をいいます。 また、賃室にかぎらず、建物の所有者もしくは管理人等が居住している戸室もこれに含まれます。

併用住宅

住居と住居以外の用途(事業)に併用される建物のことです。

Q 基礎工事とはなんですか?

基礎工事とは、建物の荷重を偏りなく直接地盤に伝える「基礎」を築く工事のことで、保険の対象が建物の場合、基礎工事部分を保険の対象に含むかどうかを選択できます。

基礎は通常、コンクリート等の耐火構造で造られますので、お客さまによっては、保険の対象に含めることは不要と考える方もいます。

しかしながら、大きな火災の場合は、火災によりコンクリートがもろくなることもあります。

また、建替えが必要になった場合では、基礎工事も新たに必要となります。

さらに地震では、基礎が損傷することもありますので、基礎を含めた契約をおすすめします。

■保険の対象ごとの、基礎工事の取扱いは以下のとおりです。

| 保険の対象 | 保険の対象の範囲 | |

|---|---|---|

| 建物が含まれる場合 | 原則として保険の対象に含まれます。 |

|

| 家財一式の場合 | 保険の対象に含まれません。 |

|

| 特定の対象物 | 屋外設備・装置を含む場合 | 選択いただいた内容にしたがいます。 |

| 上記以外の場合 | 保険の対象に含まれません。 |

|

Q 建具類とはなんですか?

建具類とは、建物の外部または内部を仕切るために設けたものをいい、これに類似したものを含みます。具体的には、ドア・窓・障子・ふすま等のことをいいます。

畳・建具類等の取扱いは、畳・建具類と建物の所有関係により異なります。

Q 門・塀・垣、物置・車庫等とはなんですか?

門・塀・垣とは、保険の対象である建物の敷地を囲い、隣地との境界としているもののことです。

物置・車庫等とは、蔵・倉庫等の他に、車庫や保険の対象である建物に付属する建物のことをいいます。

■保険の対象ごとの、門・塀・垣、物置・車庫等の取扱いは以下のとおりです。

| 保険の対象 | 保険の対象の範囲 | |

|---|---|---|

| 建物が含まれる場合 | 原則として保険の対象に含まれます。 ※ ただし、保険の対象である建物と同じ敷地内にあり、所有者が保険の対象である建物と同一であるものにかぎります。また、評価額は保険の対象である建物と合算して評価します。 |

|

| 家財一式の場合 | 保険の対象に含まれません。 ※ 物置、倉庫その他の付属建物に収容されている家財は、特定の約定がないかぎり、家財一式に含まれます。 |

|

| 特定の対象物 | 屋外設備・装置を含む場合 | 保険の対象として記載いただいた屋外設備・装置以外は保険の対象となりません。 |

| 上記以外の場合 | 保険の対象に含まれません。 |

|

Q 区分所有建物共用部分とはなんですか?

区分所有建物共用部分とは、分譲マンションのような共同住宅で、各戸室に所属せず(区分所有権が及ばず)、共同で所有する部分をいいます。具体的には、入口(エントランスホール)、駐車場、階段、庭、エレベーター、廊下等です。

共用部分は、各区分所有者の共同所有となり、区分所有者全員で管理組合を構成し、管理を行います。共用部分の範囲については、マンション管理規約で定めています。

Q 質権設定とはなんですか?

質権設定とは、住宅ローン等の借入金の担保として、火災保険の保険金請求権や返還保険料請求権に対して質権を設定することをいいます。

金融機関等の住宅ローンを貸した方(債権者)は、債権保全策として借りた方(債務者)の建物に抵当権を設定することが通例となっていますが、仮に建物が火災で全焼した場合、抵当権を実行(競売)することができなくなります。そこで質権を設定することで万が一の場合でも貸した方(債権者)は貸付金を回収できるメリットがあります。

質権設定を行う場合は、契約者・被保険者(保険の対象となる方)・質権者の記名・捺印のある「保険金請求権 質権設定承認請求書」もしくは「保険金請求権 返還保険料請求権 質権設定承認請求書」のご提出が必要です。

また、住宅ローンを完済された際には、質権を抹消(消滅)するお手続きが必要となります。

お手続きの詳細については完済時に金融機関等へお問い合わせください。

Q 火災保険に至急加入したいのですが、何日位で加入手続きは完了しますか?

代理店にてお客さまの建物の構造・状況や家財の状況などを確認させていただき、補償内容などをご相談のうえご契約内容を確定しますので、具体的な日数は状況により異なります。

建物の構造や各種割引の適用を確認できる資料をお手元にご準備いただいてから代理店へご連絡いただくと、ご契約内容の確定がスムーズです。

なお、お手続きの流れは以下の通りです。

建物の構造・状況、家財の状況を確認

ご希望の補償範囲、特約(オプション)などを確認

↓

お見積もりのご提案・ご相談

↓

ご契約内容の確定

保険契約申込書の作成

↓

保険契約申込書のご記入・ご提出

↓

契約成立

詳細はお近くの代理店までお問い合わせください。

Q インターネットで火災保険の契約はできますか?

いいえ、新規の火災保険は、インターネットでのご契約はできません。

お客さまに最適のプランをご提案するため、新たなご契約のお申し込みは代理店にてご案内いたします。

最寄りの代理店もしくは当社で他の契約がある場合は取扱代理店までご連絡ください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 親が所有している建物を息子の自分が契約者として契約できますか?

はい、ご契約いただけます。

ただし、被保険者は所有者である親御さまとなります。

Q 証券を再発行した場合、何日くらいで到着しますか?

お客さまのお手元に届くまでに、通常2~3週間程度かかります。

郵便事情によっては遅れることもありますので、お時間に余裕をもってお手続きください。

Q 火災保険に入りたいのですが、どうしたらいいですか?

代理店でご加入のためのお手続きをしていただきます。

既に損保ジャパンで自動車保険等の他のご契約がある方は現在の取扱代理店へお問い合わせください。

損保ジャパンでご契約がない方は最寄りの代理店へお問い合わせください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

Q 古い建物でも加入できますか?

古い建物でも、メンテナンスが適正に行われており、居住用として使用している建物であれば、ご加入いただけます。

ご加入については、取扱代理店に契約者ご本人さまからご相談ください。

損保ジャパンでご契約のないお客さまは、最寄の代理店にご相談ください。

※ 取扱代理店の連絡先は、保険証券(または保険契約継続証)や満期のご案内、またはマイページ会員の方は、マイページトップ画面「ご契約代理店へのお問い合わせ」に掲載しております。

お問い合わせ

Q 契約手続きをした代理店への問い合わせは、メールでもできますか?

すでに損保ジャパンとご契約のあるお客さまは、「マイページ」からいつでも簡単に取引代理店へ相談ができます。

24時間受付し、受付後、代理店よりご連絡をします。

<ご提供内容>

- 補償内容など商品に関するご説明

- 別途ご契約中のその他の保険も考慮した最適なプランのご提案

- 正確なお見積り(実際にお家を拝見させていただきます)

- ご契約のお手続き

「マイページ」からのご相談はこちらのリンクへお進みください。

※マイページのご利用は事前の登録(無料)が必要です。

※お急ぎの場合はご加入されている保険証券に記載の取扱代理店へ直接お電話ください。

補償プランの設計

Q 自分にあったプランを提案してくれますか?

はい、保険のプロフェッショナルである代理店が、お客さまにあわせたプランをご提案いたします。

「お見積り・ご契約」ボタンから見積りご依頼ください。

Q 家財の保険は不要だと思いますが、家財にも保険をかけたほうがいいのでしょうか?

加入をおすすめします。

家財の保険とは、家具や家電製品などの生活用の動産が、火災などの事故や落雷や風災などの自然災害により損害を受けたとき、その損害を補償する保険です。

お客さまの世帯主年齢やご家族構成により違いはありますが、個々の家財の評価額を積み上げると、予想以上に家財は高額となるケースがあります。実際に損害に遭われて必要最低限の家財を購入する場合でもお客さまの負担は大きくなるため、ご加入することをおすすめしています。

Q かなり古い建物なのですが、保険金額はどう設定すればいいですか?

古い建物でも、メンテナンスが適正に行われており、現在居住用として使用している建物である場合は新価(*)で保険金額を設定していただきます。

保険金額を設定する場合は、まずお客さまの建物が新価でいくらなのかを評価させていただきます。

評価については2つの方法があります。

(1)年次別指数法

建築時における建築価額および建築年などをもとに建物の評価を行う評価方法です。

(2)新築費単価法

建物の所在地・構造・延床面積などをもとに建物の評価を行う評価方法です。

上記(1)または(2)により算出した金額に実態による調整を行った結果が建物の評価額となります。

この評価額を上限にお客さまがご自由に保険金額を決めていただくことになります。上限額に近い保険金額を設定していただくほど、全損事故が発生しても保険金だけで現在と同水準の建物を建てていただくことができます。

なお、メンテナンスの状況によっては新価で保険金額を設定いただけない場合もございますので、ご注意ください。

また、評価額に比べ、低い金額で保険金額を設定いただいた場合は、適用する料率が割高となる場合がありますので、ご注意ください。

* 新価とは、保険の対象の建物と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額をいいます。

Q 家財に設定する保険金額の目安はいくらですか?

保険金額を設定する場合、まずお客さまの家財がいくらあるか(評価額)を算出する必要があります。

評価額の目安は以下の家財評価表(*)のとおりです。

(*)家財評価表は、損保ジャパンの評価基準にてお客さまの世帯主年齢と家族構成から標準的な評価額を算出して作成しています。

■家財の新価の目安

(2020年7月時点)

| ご家族構成 | 2名 大人 のみ |

3名 大人2名 子供1名 |

4名 大人2名 子供2名 |

5名 大人2名 子供3名 |

独身世帯 | |

|---|---|---|---|---|---|---|

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後 (含以上) |

1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

上記の金額を参考として、お客さまに保険金額を決めていただきます。

なお、低めの金額で保険金額を設定いただいた場合は、保険料が割高となる場合がありますので、ご注意ください。

その他、お客さまがお持ちの家財を積算して目安金額を算出することも可能です(積算評価)。

Q 家財の保険金額は、必ずパンフレットにある目安どおりの金額にしなければいけないのですか?

いいえ、その必要はありません。

パンフレットにある金額は世帯主の年齢と家族構成から算出した標準的な金額ですので、あくまでも目安となります。

お客さまがお持ちの家財に即した金額を設定いただくことができます。

その他

Q 建物の保険金額はどのように決めたらいいですか?

建物の評価によって算出した新価(*1)の範囲内で、お客さまのご希望の金額を設定いただく事ができます。

ただし、『THE すまいの保険』で建物を対象に新価・実損払でご契約いただく場合、新価の10%未満での保険金額設定はできません。

また、評価額に比べ、低い金額で保険金額を設定いただいた場合は、保険料が割高となる場合がありますので、ご注意ください。

*1 新価とは、保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額をいいます。

*2 年次別指数法とは、建築時における建築価額および建築年などをもとに建物の評価を行う評価方法です。

*3 新築費単価法とは、建物の所在地・構造・延床面積などをもとに建物の評価を行う評価方法です。

Q 質権を設定している場合、証券は送られてきますか?

いいえ、お客さまへ証券の原本は送付されません。

質権が設定されている場合、証券は金融機関(質権者)で保管しています。お客さまのお手元には、証券の写しをお送りしています。

なお、証券の写しは、質権の設定手続きが済み次第順次発送しておりますが、お手元に届くまで通常1か月前後お時間をいただいておりますのでご了承ください。

※ このページは概要を説明したものです。詳しい内容につきましては、取扱代理店までお問い合わせください。

▲ TOPへ