家財の補償

家財の補償もお忘れなく!

建物のみの補償だけでは、生活の建て直しに多額の費用が発生します。

家具や家電製品などの家財(生活用の動産)は、建物とは別に家財を保険の対象としてご契約いただかなければ、損害を受けても保険金が支払われません。

家財の再調達価額とは

思っている以上に家財は高額です。

室内には、ソファやベッド(布団)、チェスト、食器棚などの家具や、テレビ・冷蔵庫・電子レンジなどの家電、本、アクセサリー、服やバッグなど、暮らしに必要なさまざまなものがあります。火災や水災の被害にあったとき、このような家財も被害を受け、買い替えが必要になることが予想されます。

家財の買い替えに必要となる費用(同等のものを新たに購入するために必要な金額)これを家財の再調達価額といいます。意外に高額です。

| ご家族構成 | 2名 大人 のみ |

3名 大人2名 子供1名 |

4名 大人2名 子供2名 |

5名 大人2名 子供3名 |

独身世帯 | |

|---|---|---|---|---|---|---|

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後 (含以上) |

1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

※ 上の表にない家族構成の場合は、大人(18歳以上)1名につき130万円、子ども(18歳未満)1名につき80万円を加減算した額が目安となります。

保険金額の設定方法

家財の再調達価額いっぱいに保険金額を設定することをおすすめします。ただし、一部だけでよいので加入したいというお客さまの声にもお応えし、『THEすまいの保険』では、再調達価額の範囲内で、自由に保険金額を設定できるようにしております。

再調達価格の範囲内で自由に保険金額を設定できます。

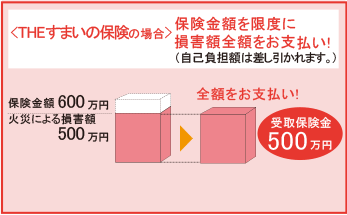

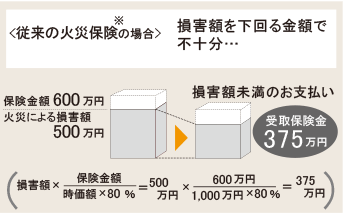

■「再調達価額 1,500万円」「時価額1,000万円」の家財をお持ちで、「保険金額 600万円」に設定した場合の受取保険金の違い

※ 従来の火災保険とは、損保ジャパンの新住宅総合保険(価額協定保険特約をセットしない場合)をいいます。

※ このページは概要を説明したものです。詳しい内容につきましては、取扱代理店までお問い合わせください。

▲ TOPへ